随着JHM,MMSV业绩一同报佳音

JHM 2016年第二季度业绩,再次突破单季度历史新高!

http://life1nvest.blogspot.my/2016/08/jhm-2016.html

MMSV 2016年第二季度业绩,突破单季度历史新高!

http://life1nvest.blogspot.my/2016/08/mmsv-2016.html

今天2016年8月29日,市场收市后D&O发布了2016年第二季度业绩报告

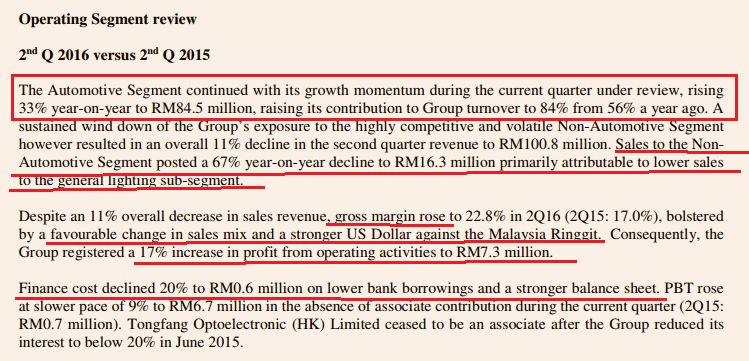

根据文告

根据文告

与去年同期对比

1.虽然营业额稍微下降但是Gross Profit依然增长20%,是因为Gross margin上升20%从普通LED产品转攻至较高赚幅的汽车LED产品加上马币从返贬值利于出口业务。

2.Operating profit 也增长17%。

3.Finance cost下降是因为贷款减少,使资产负债表更健康。

4.Profit after Tax 增长4%,增幅减少因为TAX增加。

与去年上半年对比

1.Gross profit增长21%,是因为Gross margin上升从普通LED产品转攻至较高赚幅的汽车LED产品。

2. Profit after Tax增长16%,是因为减持了一个之前营运不佳的联号公司,去除了此联号公司地位,如文告指出:Tongfang Optoelectronic (HK) Limited ceased to be an associate after the Group reduced its interest to below 20% in June 2015.

总结

1.D&O明显地从普通LED产品转攻至较高赚幅的汽车LED产品,把汽车LED产品对公司的贡献从去年同期的56%提高至今高达84%,其余%是赚幅较低的普通LED产品。

2.

D&O这个季度的profit before tax和after Tax已经一同突破单季度历史新高,但是EPS没跟上是因为如下图:

D&O这个季度的profit before tax和after Tax已经一同突破单季度历史新高,但是EPS没跟上是因为如下图:

我们可以看到Non-controlling interests明显抢去更多部分的盈利了,这是因为2015年9月-D&O绿科(D&O,7204,主板科技组)引进台湾公司晶元光电(Epistar)成为策略伙伴,晶元光电早前以6千484万5千令吉现金,收购D&O绿科旗下Dominant Opto约10%股权。由于这是策略伙伴的关系,是利于D&O未来的发展所以无需担心,相信这策略伙伴关系能使D&O的盈利能力再创高峰,届时分享一小部分利润给台湾公司晶元光电(Epistar)也算是合情合理的。

3.

与去年上半年对比Profit after Tax增长16%,这佳绩为2016财政年度的上半年取得一个很好的开头,文告指出预计汽车LED销售保持稳定增长,管理层乐观看待2016财政年度的下半年,因为汽车LED的订单保持增长所以认为这个盈利增长趋势能继续保持下去,继续专注从普通LED产品转攻至较高赚幅的汽车LED产品。

与去年上半年对比Profit after Tax增长16%,这佳绩为2016财政年度的上半年取得一个很好的开头,文告指出预计汽车LED销售保持稳定增长,管理层乐观看待2016财政年度的下半年,因为汽车LED的订单保持增长所以认为这个盈利增长趋势能继续保持下去,继续专注从普通LED产品转攻至较高赚幅的汽车LED产品。

板块总结

最后,对于这些半导体出口板块,马币兑美金的贬值趋势也利于出口业务的赚副,在美国进入升息周期之下,笔者认为马币只有横摆或贬值的走势而已,无疑地惠及于出口股板块。

整体来看,有人说LED削价战不利于LED行业,可是在笔者来看正因为LED的削价战才能降低LED的成本,使LED的运用在汽车上才能普遍化以及替代传统车灯,LED进入低成本时代加上节能效率高,还有不使用LED的理由吗?看来汽车LED的趋势是属于势不可挡的。

此页主要是分享个人的投资功课与心路历程,加上个人愚见,并没有任何买卖建议,请读者自行承担风险。

希望笔者的文章能对读者们做到启发的作用而不是TIPS,一起以生活看待投资 用心感受世界进步,共勉之。

如果喜欢笔者的作品,请关注FB专页:https://www.facebook.com/Life1nvest

笔者

根据文告

与去年同期对比

1.虽然营业额稍微下降但是Gross Profit依然增长20%,是因为Gross margin上升20%从普通LED产品转攻至较高赚幅的汽车LED产品加上马币从返贬值利于出口业务。

2.Operating profit 也增长17%。

3.Finance cost下降是因为贷款减少,使资产负债表更健康。

4.Profit after Tax 增长4%,增幅减少因为TAX增加。

与去年上半年对比

2. Profit after Tax增长16%,是因为减持了一个之前营运不佳的联号公司,去除了此联号公司地位,如文告指出:Tongfang Optoelectronic (HK) Limited ceased to be an associate after the Group reduced its interest to below 20% in June 2015.

总结

1.D&O明显地从普通LED产品转攻至较高赚幅的汽车LED产品,把汽车LED产品对公司的贡献从去年同期的56%提高至今高达84%,其余%是赚幅较低的普通LED产品。

2.

D&O这个季度的profit before tax和after Tax已经一同突破单季度历史新高,但是EPS没跟上是因为如下图:

我们可以看到Non-controlling interests明显抢去更多部分的盈利了,这是因为2015年9月-D&O绿科(D&O,7204,主板科技组)引进台湾公司晶元光电(Epistar)成为策略伙伴,晶元光电早前以6千484万5千令吉现金,收购D&O绿科旗下Dominant Opto约10%股权。由于这是策略伙伴的关系,是利于D&O未来的发展所以无需担心,相信这策略伙伴关系能使D&O的盈利能力再创高峰,届时分享一小部分利润给台湾公司晶元光电(Epistar)也算是合情合理的。

3.

与去年上半年对比Profit after Tax增长16%,这佳绩为2016财政年度的上半年取得一个很好的开头,文告指出预计汽车LED销售保持稳定增长,管理层乐观看待2016财政年度的下半年,因为汽车LED的订单保持增长所以认为这个盈利增长趋势能继续保持下去,继续专注从普通LED产品转攻至较高赚幅的汽车LED产品。板块总结

最后,对于这些半导体出口板块,马币兑美金的贬值趋势也利于出口业务的赚副,在美国进入升息周期之下,笔者认为马币只有横摆或贬值的走势而已,无疑地惠及于出口股板块。

整体来看,有人说LED削价战不利于LED行业,可是在笔者来看正因为LED的削价战才能降低LED的成本,使LED的运用在汽车上才能普遍化以及替代传统车灯,LED进入低成本时代加上节能效率高,还有不使用LED的理由吗?看来汽车LED的趋势是属于势不可挡的。

希望笔者的文章能对读者们做到启发的作用而不是TIPS,一起以生活看待投资 用心感受世界进步,共勉之。

如果喜欢笔者的作品,请关注FB专页:https://www.facebook.com/Life1nvest

笔者

如果喜欢笔者的作品,请关注FB专页:https://www.facebook.com/Life1nvest

笔者

没有评论:

发表评论