FAJAR-潜在价值

Background

星辰建筑(FAJAR)是一家投资控股公司,由子公司组成,主要从事马来西亚的建筑业务,也涉及manufacturing ready mix concrete,trading construction materials和property development。2014开始收购Billion Variety私人有限公司51%股权,以多元化业务至伐木领域。

2016年 – Annual report

虽然在2016年Annual report显示FAJAR主要贡献来源来自伐木业务, 但笔者阅读完FAJAR相关资料后发现Fajar未来其他业务将会有所改善。以下,笔者将分析伐木业务和将获得改善的相业务,同时计算他们未来一年的价值。

首先,我们先以伐木业务开始

1. 伐木业务

图(1)

图(1)

笔者从Bursa每月公布的产量做出整理,从中我们可以看出2016年伐木业务的产量对比2015年有所增加 - 图(1)。

图(2)

图(2)

由于年报是以每年6月30号截至,所以笔者再次做出以上整理 - 图(2)。

图(3)

图(3)

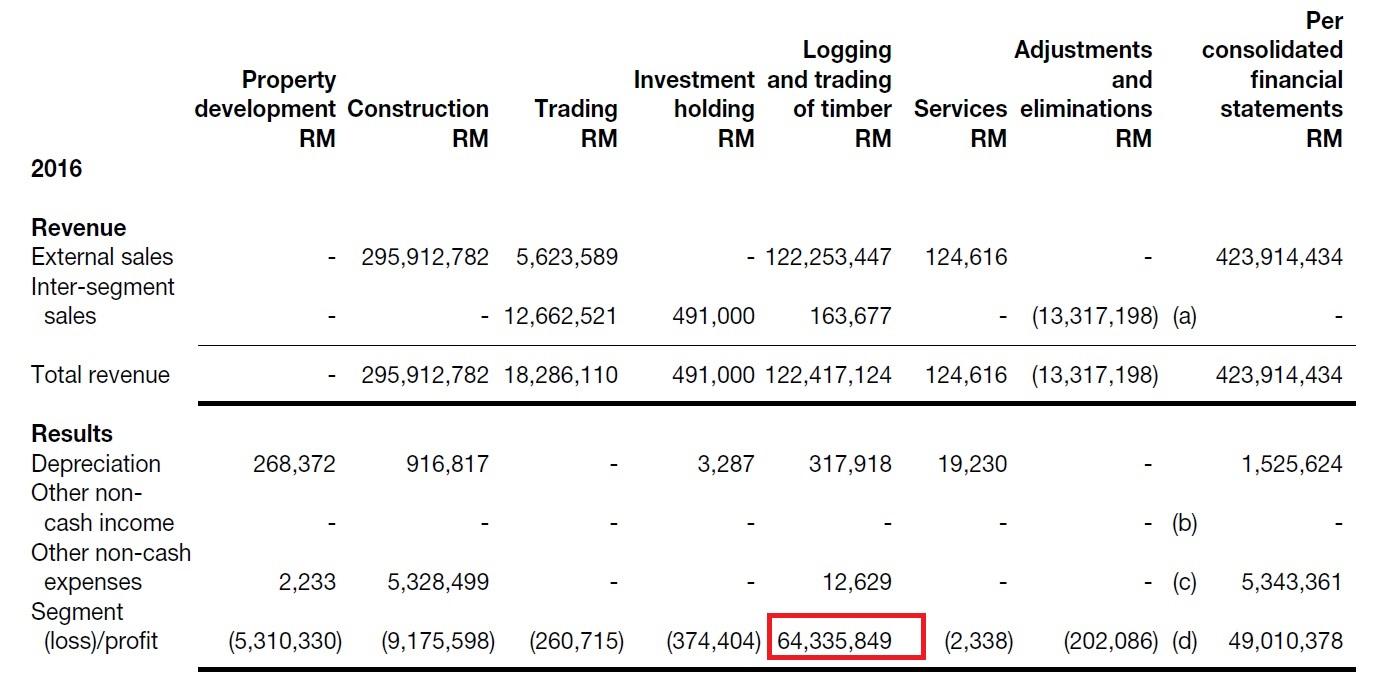

目前2017年只公布了7月到12月的半年的产量 [图(3)],笔者对比了2016年半年产量明显有所增加,但最新季报提及Timber price有所下滑。虽然Timber price有机会回升和未来产量如果持续增加,盈利多少会继续提升。由于不确定因素,笔者认为伐木业务将保持一样。根据2016年报显示,伐木业务Profit将是RM64 Million. Fajar 只持有Billion Variety私人有限公司51%股权,伐木业务将贡献至少RM32.64 Million (RM64 Million x 51%)。

2. 建筑业务

2016年 – Annual report

从2016年Annual report建筑业务显示亏损RM9 Million多,笔者留意到亏损RM9 Million里面包过一个Other non-cash expenses RM5 Million。

2016年 – Annual report

为了了解Other non-cash expenses是什么,笔者最终找到了这笔expenses是Impairment Loss on Trade receivables.

笔者简单解释对Impairment loss的了解,公司为一位客户做了一项建筑,这项工程的费用假设RM100,通常客户不是当下还钱,公司通常给予30天到90天或一年到两年付清,这笔RM100就会出现在Trade receivables里面,如果客户拖欠太久超过2年没偿还,公司将认为收不回该款项(坏账),因而扣除这笔RM100,就会出现Impairment loss或者客户有可能破产,只能偿还RM30, RM70就是Impairment loss. (额外知识 – 如果未来客户可以偿还拖欠的RM70,就会出现Recoverability of trade receivables字眼)

如 trade receivable 帐面数为 $300,000,但管理层在复查相关的收款报告及以往交易后,发现该笔 trade receivable 只值 $180,000。他们便需要在财务报告中为这个 trade receivable 扣除 $120,000 (Impairment Loss)。

由于Annual report并未说明为何出现Impairment loss的原因,同时也是根据会计守则需要显示的问题,以上不能全面解释Impairment Loss on Trade receivables全部定义,读者可上网查询。

这笔Impairment Loss on Trade receivables RM5 Million是一次性扣除(One Off),不会牵扯到下一个年度,所以2016年真正亏损是RM3.847 Million (RM9.175 M – RM5.328 M)。

2.1公司目前手上获得的工程

图(4)

图(4)

以上都是公司目前的手上工程,笔者也计算出公司将在未来Revenue的贡献 - 2017年到2019年- 图(4)。

|

Financial Year

|

Financial Year

|

Financial Year

|

|

2017

|

2018

|

2019

|

Construction

|

Revenue

|

Revenue

|

Revenue

|

Total

|

RM 102,030,767

|

RM 95,883,911

|

RM 64,925,000

|

2017年贡献RM 102,030,767的Revenue,如果可提供10%的利润,将是RM10,203.076。由于工程有被拖延的可能再扣除RM3 Million. 虽然最新季报图(5)显示建筑业务开始没有出现亏损,但笔者再扣除RM4 Million, 作为可能出现的Impairment loss和亏损。建筑业务将贡献至少RM3.203 Million (RM10 Million – RM3 Million – RM4 Million )。

图(5)- 2017年第一季季报

图(5)Trading construction materials和Construction用抵消方式,最后没有出现亏损。

3. 物业发展

2016年 – Annual report

2016年Annual report物业发展显示Revenue没有贡献,但亏损RM5.3 Million多。Annual report并未说明亏损原因。

根据相关报道提及,有望在2016年年底或2017年初,能够把首个海外项目,位于墨尔本的Gardenhill公寓产业发展计划所带来的贡献纳入账目。星辰建筑通过持有Fajarbaru-Beulah(墨尔本)私人有限公司51%股份,获得在澳洲墨尔本的第1个海外项目。星辰建筑是与Beulah国际在墨尔本联营上述发展总值高达7700万澳元的豪华公寓项目,耗时15个月。目前澳元对马币大约在RM3.30,这将为公司的Revenue贡献RM254 Million (AUD77M x RM 3.30)。

澳洲产业计划的进账方式特殊,等产业发展完毕后才一次过入账。预计2016年底或2017年初为公司带来收益贡献,也就是说将贡献在这2月份公布第二季度或5月份公布第三季度里将一次过兑现。

笔者也向资深的发展商请教,物业发展通常可提供20%利润。由于澳洲产业不了解,笔者以15%为利润。Revenue贡献RM254 Million,公司只持有51%股份,且根据最新年报提及目前售出84%,可贡献盈利RM16.322 Million (RM254 Million x 51% x 84% x 15%)

另外,最新季报也提及Kuala Lumpur Sentul将开始发展 - 图(6)。由于还未开始带来贡献,笔者不计算该未来Revenue。

图(6)- 2017年第一季季报

图(7)- 2017年第一季季报

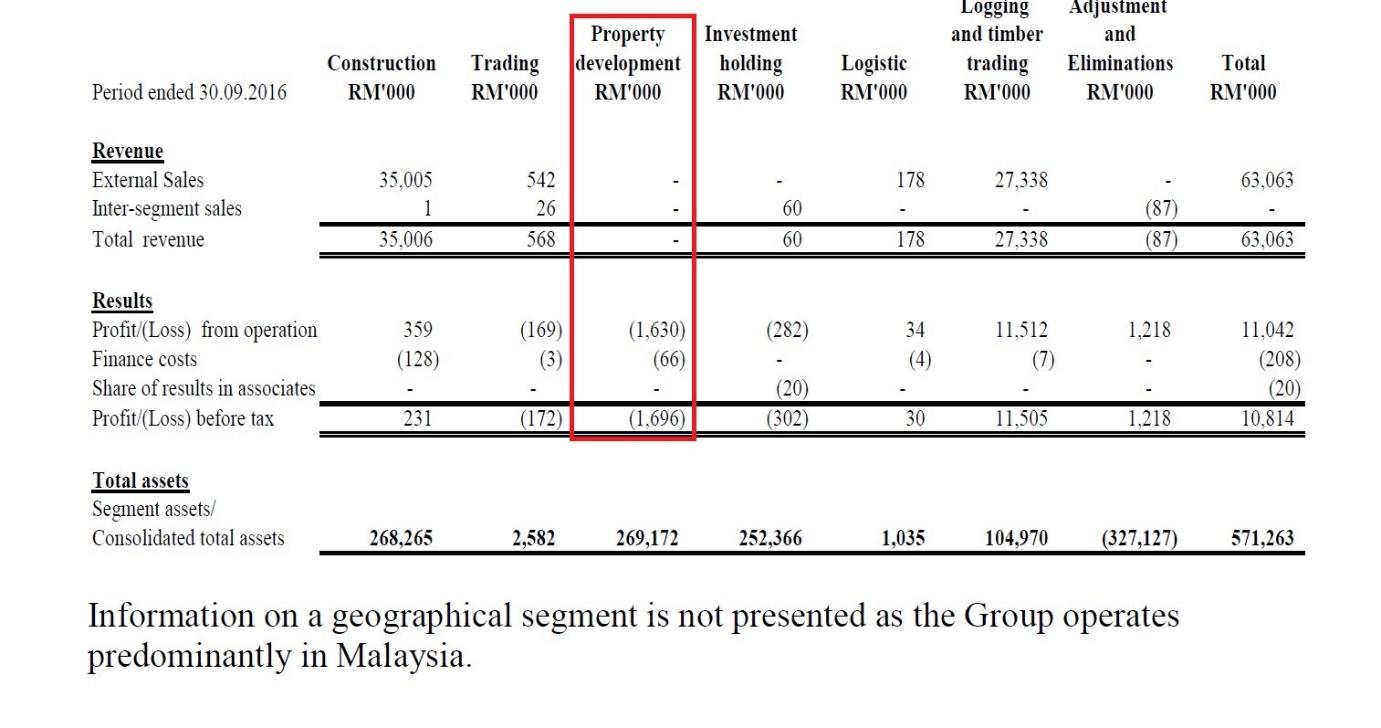

目前可以确定澳洲产业将在2017年带来贡献,可贡献盈利RM16.322 Million。由于澳洲需交付30%税务,需扣除RM4.897 Million。加上最新季报以显示,Property没有收入来源,却亏损RM 1.696 Million。目前盈利RM9.729 Million (RM16.322 Million - RM4.897 Million - RM 1.696 Million)。为预留Kuala Lumpur Sentul营运成本和再次出现亏损再扣除RM5 million。物业发展将贡献至少RM4.729 Million (RM9.729 Million – RM5 Million)。

4.计算Malaysia tax

图(8)

全部盈利 = 伐木业务贡献RM32.64 Million + 建筑业务贡献RM3.203 Million + 物业发展RM4.729 Million = RM40.572 Million。

由于物业发展RM4.729 Million之前笔者已经扣除澳洲30%税务,并不纳入计算在马来西亚税务。Malaysia Tax = RM 8.602 Million [(RM32.64 Million + 3.203 Million) x 24%]

其他的数字,笔者是根据2016年Annual report – Tax Computation figure 保持不变,最后得出需交付RM14.528 Million税务。

总结

净利 = RM40.572 Million - RM14.528 Million(税务) = RM26 Million

股数 = 362.73 Million

EPS ( Earning per share) = RM0.072 (RM26 Million/362.73 Million)

PE = 15倍

Share price = RM1.075 (RM0.072*15)

笔者预计股价应该在RM1左右,目前PE在16.71倍,但笔者原先看到PE保持在15倍,所以拿15倍计算。

以上是笔者的分享,需继续观察该公司,

伐木业务保持一样,建筑业务和物业发展今年开始贡献,

目标价 - RM1

Kuala Lumpur Sentul将开始发展。

在2016年8月藉收购Kerjaya Jutamas的20%股权,占地2万英亩的伐木权,未来4千英亩(20k x20%)贡献。

在2016年9号11月和31号10月分别以间接持有Associate 22.22% 和持有44.44%,购买了价值AUD$25,600,000,位于316-326 QUEEN STREET, MELBOURNE, VICTORIA, AUSTRALIA准备发展。

另外,已通过股东大会,公司会Share buy back 10%, 股数将在未来一年内减少到326.45 Million。以维护股东的利益。

笔者